隨著醫學進步,癌症不再是可怕的絕症,反而更像金錢的戰爭。癌症自費治療,年燒數十萬或上百萬元不足為奇,尤以標靶藥物為大宗。小資族如何購買癌症險、重大傷病險,轉嫁高額治療費?一次給付型癌症險又是指什麼?

女星朱芯儀於2021年底發現罹患乳癌,且癌細胞已擴散到淋巴,在醫生建議下接受化療加上雙標靶藥物治療,經過一年約18次的療程,花費將近200萬元。這樣的花費也讓民眾思考,倘若不幸罹患乳癌,自己有沒有治療的本錢?

惡性腫瘤(癌症)已連續40多年蟬聯國人十大死因的榜首,癌症希望基金會於「2022年癌友自費調查報告」中提到,在常見的手術、放療、化療、標靶與免疫治療中,近7成5病人都曾自費治療,其中2成癌友自費金額破百萬,自費項目多為標靶治療與免疫治療,可見自費已成癌症治療常態,也造成巨大經濟壓力。

如何藉由投保商業醫療保險來彌補健保之不足?本篇特別採訪兩位保險專家——台名保險經紀人公司處經理陳彥志、公勝保險經紀人公司行銷總監畢慶國,分享有關買癌症險一定要知道的6件事。

1.有醫療險還需癌症險或重大傷病險嗎?

陳彥志指出,醫療險主要針對「住院期間」、「門診手術期間」的醫療給付,但癌症除了手術切除、放療,化療外,最為人熟知的就是標靶藥物治療,大多僅需門診注射或領藥,無須住院,也不屬於手術行為,將會無法啟動理賠。據衛福部調查統計,2022年癌症平均住院天數僅12.6天(註1),光是醫療險的住院保險金也難以填補龐大的門診標靶藥物費,因此他建議要額外投保確診罹癌就可以給付一大筆保險金的「重大傷病險與癌症險」。

畢慶國補充,很多癌症患者可能去看中醫、做復健、購買營養補充品等,倘若確定罹癌後先領一筆保險金,能有較彈性多元的運用。

2.癌症險與重大傷病險 有何差異?

2014年開始上市的重大傷病險(與7項重大疾病險不同),保障範圍是針對全民健保重大傷病卡的相關疾病,涵蓋22大類超過300種疾病,包含惡性腫瘤在內。只是健保目前對於惡性腫瘤的領卡規定是必須屬於「需積極或長期治療之癌症」,如果罹患原位癌(又稱0期癌),短期即可治癒,就不符合健保規定而無法領重大傷病卡,也無法獲得保險理賠。癌症險則涵蓋所有惡性腫瘤,雖不包含癌症以外的疾病,但保費費率通常只要重大傷病險的一半左右。

陳彥志提醒,若確診罹癌並領有重大傷病卡,可獲得重大傷病險全額理賠,但癌症險對「初期癌症」、「輕度癌症」,通常僅給付5%~20%的保險金,其餘癌症才可給付全額保險金。因此,在規劃上可搭配互補,拉高癌症保障的同時,亦可兼顧保障範圍與保費。

3.癌症險保額買多少才夠?

雖然部分癌症治療方式與藥物已納入健保給付,但大多是有條件給付。以乳癌治療最常見的雙標靶藥物為例,賀癌平給付在早期乳癌病人的條件為:須同時有腋下淋巴侵犯或未發生淋巴結轉移但腫瘤大於2公分的患者;賀疾妥的健保給付條件為:在乳癌發生遠端轉移且未曾使用其它抗HER2或化療的病人,且須合併使用賀癌平和化療藥。如果不符健保給付條件,一年療程的自費金額動輒數十萬或上百萬元。

陳彥志建議,確定罹癌後可先領的保險金(罹癌一次金)至少要200萬元以上,而醫療險實支實付的保障也不可少,最少要有20~30萬以上額度,以轉嫁癌症手術、化療、放療的醫療支出。畢慶國認為,罹癌一次金至少要300~500萬元,若是買療程型癌症險則一日給付金額最好超過一日工作所得。

4.癌症險「等待期」是多久?保單何時生效?

為了防止帶病投保,與疾病有關的險種,等待期大多是30天,但保障範圍涵蓋癌症的險種如癌症險、重大傷病險,針對癌症的等待期為90天,其他疾病仍維持30天。若在等待期屆滿前發生疾病,則不給付保險金,甚至契約會一併終止。此外,市面上有部分癌症險、重大傷病險商品在條款中約定第一年罹患癌症僅退還保費,購買時也須特別留意。

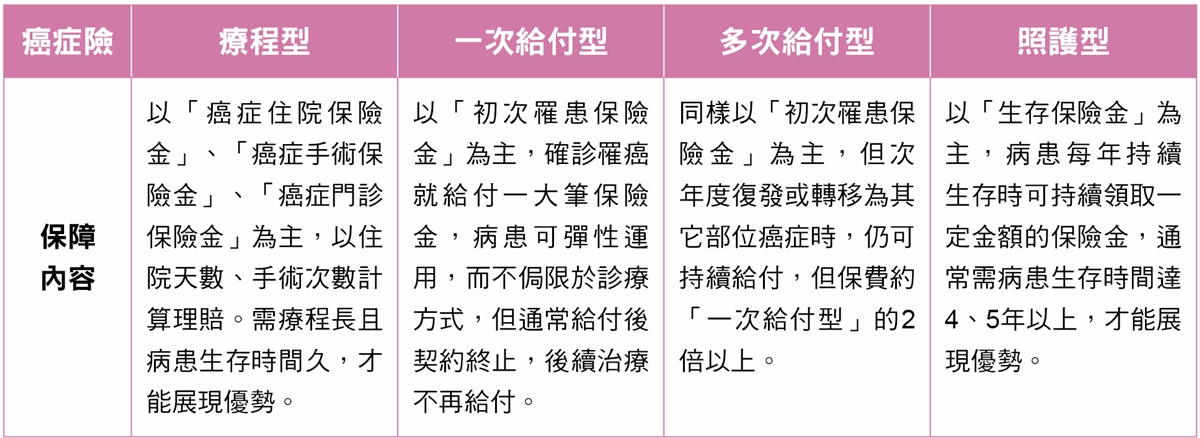

5.癌症險可分哪些類型?怎麼規劃較好?

市面上癌症險可分為「療程型」、「一次給付型」、「多次給付型」、「照護型」等類型(見附表),專家建議優先購買「一次給付型」癌症險,確診罹癌就可獲得一大筆保險金,方便彈性運用,對癌症初期積極治療階段,能更有效填補高額醫療花費的經濟支出。

各類型癌症險特色

6.癌症療法推陳出新,舊保單保障恐不足怎麼辦?

陳彥志強調,癌症治療是目前醫學致力發展的方向,治療方式肯定會不斷進展,應優先選擇確診罹患就可理賠的「一次給付型癌症險」,以及住院期間不限治療方式的「實支實付型醫療險」。隨著通膨,醫療費用會日漸高漲,之前投保的額度可能漸漸不足,若健康狀況允許,可再加購保障,否則只能透過日常儲蓄,增加自己面對風險的能力。

小資族或保費預算較充裕者,如何購買癌症險?

據衛福部統計資料顯示,2021年新發生癌症人數為12萬1,762人(註2),平均每4分19秒即有1人罹癌,且多集中於50歲以上的族群,加上健保納入新型治療方式和藥物的速度不夠快,最好能及早投保癌症相關保險,讓抗癌之路可免去經濟之憂。

畢慶國建議,對小資族而言,假如預備年繳3萬6千元(每月3000元)保費,可規劃保障額度約50萬元的重大傷病險、300萬元的一次給付型癌症險及20萬元計畫別的實支實付醫療險等;假如經濟能力較好,預備年繳5萬元保費,則可考慮投保約100萬元的重大傷病險、300萬元的一次給付型癌症險、6單位(一天給付6000元)的療程型醫療險及20萬元計畫別的實支實付醫療險等。

陳彥志建議,預算有限的小資族,應以定期險優先,力求保障額度足夠,癌症險和重大傷病險兩者合計至少200萬元以上,實支實付醫療險至少每次住院20萬元以上額度。至於預算充裕者,可將部分商品調整為終身險,不過仍建議須搭配定期險,將保障額度規劃足夠。

值得注意的是,未來實支實付醫療險只能限購一張,倘若消費者之前已經投保其他實支實付險,將無法再購買新的實支實付險商品。在單一張保單的情況下,額度拉得愈高愈好,因為日後再增加的機會很渺茫。

▼延伸閱讀

![]() 更多【乳癌治療療法】,請看113年5-6月大家健康雜誌

更多【乳癌治療療法】,請看113年5-6月大家健康雜誌

註1:見111年度(2022)全民健康保險醫療統計年報「十一、出院患者統計」之「表二」腫瘤平均住院天數

註2:110年(2021)癌症登記報告